إقرارات ضريبة القيمة المضافة

- ما الإقرار الضريبي لضريبة القيمة المضافة؟

- تواريخ تقديم الإقرارات الضريبية

- المعلومات المطلوبة لتقديم الإقرار الضريبي

- تقديم الإقرار الضريبي

- تعديل الإقرارات الضريبية

ما الإقرار الضريبي لضريبة القيمة المضافة؟

الإقرار الضريبي هو وثيقة رسمية تعلن جميع المبيعات والمشتريات التي تمت خلال فترة ضريبية معينة. يتكون هذا السجل أيضًا من التفاصيل المتعلقة بضريبة القيمة المضافة المحصلة والمدفوعة على الواردات والصادرات والإمدادات المعفاة التي تم إجراؤها خلال هذه الفترة الضريبية.

تواريخ مهمة لتقديم الإقرارات الضريبية

ويستند اليوم الأخير لتقديم الإقرار الضريبي على المبيعات السنوية للشركة. ويمكن أن يكون الجدول الزمني لإقرارات ضريبة القيمة المضافة في البحرين إما نصف سنوي أو ربع سنوي بناءً على المبيعات السنوية للشركات. يتعين على الشركات التي يبلغ حجم مبيعاتها السنوية أكثر من 3 ملايين دينار بحريني تقديم إقرارات ضريبة القيمة المضافة في نهاية الشهر الذي يلي الفترة الضريبية. الجدول الزمني لإقرارات ضريبة القيمة المضافة للشركات التي يبلغ حجم مبيعاتها السنوية أكثر من 3 ملايين دينار بحريني مبين أدناه:

| الفترة الضريبية الأولى | تاريخ استحقاق ضريبة القيمة المضافة |

|---|---|

| كانون الثاني 1, 2019 إلى كانون الثاني 31 ، 2019 | الثامن والعشرين فبراير 2019 |

| الفترات الضريبية اللاحقة من الأول إلى آخر كل شهر | نهاية الشهر الذي يلي الفترة الضريبية |

يتعين على الشركات التي يبلغ حجم مبيعاتها السنوية أقل من 3 ملايين دينار بحريني تقديم إقرار ضريبة القيمة المضافة على أساس ربع سنوي ويجب تقديم إقرار ضريبة القيمة المضافة في نهاية الشهر الذي يلي الفترة الضريبية. الجدول الزمني لإقرار ضريبة القيمة المضافة للشركات التي يبلغ حجم مبيعاتها السنوي أقل من 3 ملايين دينار بحريني

| فترة ضريبية | تاريخ استحقاق ضريبة القيمة المضافة |

|---|---|

| من أول يناير 2019 إلى 31 مارس 2019 | 30 أبريل 2019 |

| من أول أبريل 2019 إلى 30 يونيو 2019 | يوليو 2019 ، 31 |

| من أول يوليو 2019 إلى 30 سبتمبر 2019 | أكتوبر 31, 2019 |

| من أول أكتوبر 2019 إلى 31 ديسمبر 2019 | 31 يناير ، 2020 |

يُسمح للمكلفين المسجلين الذين لا تتجاوز قيمة توريداتهم السنوية بقيمة 3 ملايين دينار بحريني بتقديم طلب إلى الجهاز لتغيير فترة الضرائب من ربع سنوي إلى شهري. عند نجاح معالجة الطلب ، سيقوم الجهاز بإخطار المكلف المسجل بالفترة الضريبية الجديدة لمقدم الطلب.

يتمتع الجهاز الوطني للإيرادات بسلطة كاملة لتغيير الفترات الضريبية للمكلفين المعينين المسجلين لأسباب يحددونها. سيخطر الجهاز المكلف المسجل بالفترة الضريبية الجديدة ، إن وجدت ، قبل 3 أشهر من تاريخ الفترة الضريبية الجديدة.

المعلومات المطلوبة عند تقديم الإقرار الضريبي

يجب على المكلفين تقديم إقراراتهم في أو قبل اليوم الأخير من الشهر الذي يلي نهاية الفترة الضريبية. المعلومات التالية مطلوبة ليتم الإعلان عنها من قبل المكلفين أثناء تقديم طلبات الإقرار:

قيمة جميع التوريدات القياسية ومقدار الضريبة التي تكبدتها خلال الفترة التي يتم فيها تقديم الإقرار الضريبي.

قيمة جميع التوريدات ذات التصنيف الصفري لفترة الضريبة المحددة.

قيمة جميع السلع والخدمات المشتراة ومقدار الضريبة المتكبدة على هذه اللتوريدات للفترة الضريبية.

مقدار الضريبة التي تتحملها مقابل الواردات عندما يتم تأجيل الدفع لفترة ضريبية معينة.

إذا كانت هناك أي تعديلات على الفترة الضريبية للمكلفين ، فيجب الإعلان عن قيمة الضريبة الإضافية التي تم تكبدها.

المبلغ الإجمالي للضريبة المستحقة للفترة الضريبية المحددة.

القيمة الإجمالية للمدخلات وقيمة الضريبة القابلة للخصم التي تم الحصول عليها من هذه المدخلات.

صافي الضريبة القابلة للاسترداد التي تم ترحيلها من الفترة الضريبية السابقة.

مقدار الضريبة القابلة للخصم المتعلقة بالواردات.

قيمة الضريبة الزائدة المستردة بسبب التعديل الذي تم على الخصم.

إذا كان هناك أي تخفيضات مطبقة على توريداتهم ، فيجب أن يعلن الشخص الضريبي المسجل القيمة الإجمالية للضريبة الزائدة التي تم استردادها من قبلهم.

المبلغ الإجمالي للضريبة القابلة للخصم عن الفترة الضريبية المحددة.

المبلغ الإجمالي لصافي الضريبة المستحقة الدفع أو القابلة للاسترداد.

تقديم الإقرار الضريبي

يتعين عليك تقديم الإقرارات الضريبية إلى الجهاز الوطني للإيرادات في النموذج الإلكتروني الذي تم تصميمه خصيصًا لهذا الغرض.

يجب ملاحظة المعلومات التالية قبل أن تقوم بتقديم إقرار ضريبة القيمة المضافة الخاصة بك:

تحتاج إلى تقديم الإقرارات الضريبية إلى الجهاز الوطني للإيرادات ويتم ذلك إلكترونيًا.

للوصول إلى نموذج الإقرار الضريبي ، يجب أن يكون لديك حساب الجهاز الوطني للإيرادات، ويمكنك التسجيل بالضغط هنا. here.

بمجرد تقديم الإقرار الضريبي الخاص بك وإرساله بنجاح ، سيرسل إليك الجهاز الوطني للإيرادات إيصال إقرار عبر البريد الإلكتروني والرسائل النصية القصيرة. مع أنه لا يعتبر إيصالا رسميا. ويمكنك الوصول إلى الإيصال الرسمي في PDF عن طريق تسجيل الدخول إلى بوابة الجهاز الوطني الخاصة بك.

أنت تعلن رسميًا عن صلاحية المعلومات التي تقدمها بمجرد القيام بذلك من خلال موقع الجهاز الوطني للإيرادات .

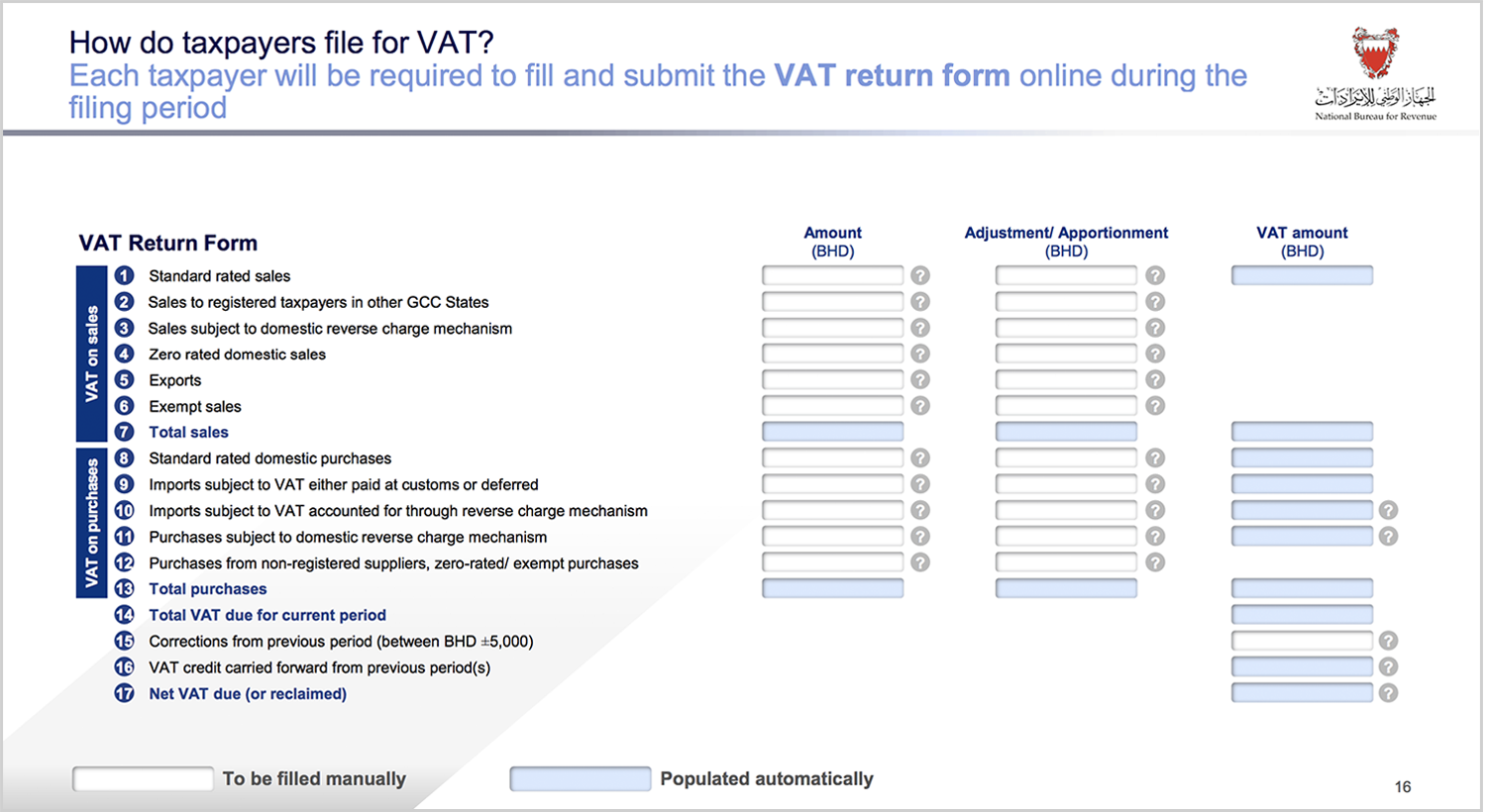

يجب تقديم الإقرارات إلى الجهاز الوطني للإيرادات بحلول اليوم الأخير من الشهر الذي يلي نهاية الفترة الضريبية. إن نموذج الإقرار الضريبي عبر الإنترنت والأرقام التي يجب إدخالها في كل حقل موضحة أدناه.

المبيعات بمعدل قياسي: أدخل القيمة الإجمالية لجميع السلع والخدمات بمعدل قياسي المباعة خلال فترة ضريبة القيمة المضافة ، باستثناء مبلغ ضريبة القيمة المضافة المحصلة. يتم إدخال مقدار ضريبة القيمة المضافة التي يتم جمعها ، والتعديلات ، إن وجدت ، في الخانة الثانية. سيتم عرض القيمة الإجمالية لكل من المبيعات والتسويات تلقائيًا في العمود الأخير.

المبيعات إلى المكلفين المسجلين في دول مجلس التعاون الخليجي الأخرى: أدخل المبلغ الإجمالي لجميع المبيعات التي تمت إلى دول مجلس التعاون الخليجي الأخرى. ومع ذلك ، سيتم اعتبار جميع التعديلات التي تجريها على المبيعات التي تجريها للعملاء المسجلين في دول مجلس التعاون الخليجي الأخرى بمثابة الصادرات ، إلى أن يتم تطبيق نظام الجمارك الخليجي المتكامل. لن يكون هذا الحقل قابلاً للتعديل في الوقت الحالي.

المبيعات الخاضعة لآلية الاحتساب العكسية المحلية: أدخل المبلغ الإجمالي لجميع المبيعات والتعديلات الخاصة بالسلع ذات التصنيف القياسي (مع ما تمت في فترات الضرائب السابقة) التي تم إجراؤها لمشتري محلي مُنح حقوقًا لتطبيق آلية الاحتساب العكسي.

المبيعات المحلية الصفرية: أدخل القيمة الإجمالية لجميع السلع والخدمات ذات التصنيف الصفري (باستثناء مبلغ ضريبة القيمة المضافة المحصلة) المباعة على مدار فترة الضريبة الحالية في المملكة أو التعديلات التي أدخلت عليها من الفترات الضريبية السابقة.

الصادرات: أدخل القيمة المجمعة لجميع السلع الخاضعة للضريبة (قياسية والصفرية) السلع والخدمات المعفاة (باستثناء مبلغ ضريبة القيمة المضافة المحصلة) التي يتم بيعها إلى دول أخرى ، بما في ذلك التعديلات التي تمت في الفترات الضريبية السابقة ، إن وجدت ، يجب تعبئتها هنا.

المبيعات المعفاة: يجب ملء القيمة الإجمالية لجميع السلع والخدمات المعفاة التي بعتها (باستثناء مبلغ ضريبة القيمة المضافة المحصلة) في الفترة الحالية ، بما في ذلك التعديلات من الفترات السابقة ، إن وجدت ، هنا. تذكر أن السلع والخدمات المعفاة لا تخضع لضريبة القيمة المضافة.

إجمالي المبيعات: سيتم احتساب البيانات الواردة في الخانات السابقة ، من الواحدة إلى السادسة ، تلقائيًا ، ويتم تلخيصها وعرضها هنا. هذا المبلغ سيكون غير شامل ضريبة القيمة المضافة.

المشتريات المحلية تحت التصنيف القياسية: في هذا النموذج ، يتعين عليك إدخال القيمة الإجمالية لجميع السلع والخدمات القياسية التي تم شراؤها محليًا (باستثناء مبلغ ضريبة القيمة المضافة المحصلة) والتعديلات من الفترات السابقة ، إن وجدت. *

الواردات الخاضعة لضريبة القيمة المضافة إما مدفوعة في الجمارك أو مؤجلة: في هذا النموذج ، يجب عليك ملء إجمالي كمية البضائع (باستثناء مبلغ ضريبة القيمة المضافة المدفوعة) التي اشتريتها (مدفوعة أو مؤجلة) في هذه الفترة ، والتي تم تصنيفها قياسيا واستيرادها بما في ذلك قيم التعديلات من الفترة السابقة ، إن وجدت. سيتعين عليك أيضًا تحديد الواردات المقيَّمة القياسية أو التعديلات التي أدخلت عليها إذا كنت مستوردًا معينًا في المملكة. *

عمليات الاستيراد الخاضعة لضريبة القيمة المضافة المحسوبة من خلال آلية الاحتساب العكسي: أدخل المبلغ الإجمالي للخدمات (باستثناء مبلغ ضريبة القيمة المضافة المدفوعة) التي اشتريتها لفترة الضريبة التي تم تصنيفها قياسيا واستيرادها ، بما في ذلك التعديلات أو المخصصات. عند تطبيق آلية الاحتساب العكسي ، يكون مستلم الخدمات مسؤولاً عن أي ضريبة القيمة المضافة المستحقة بدلاً من المورد. *

المشتريات الخاضعة لآلية الاحتساب العكسية المحلية: أدخل المبلغ الإجمالي للسلع والخدمات (باستثناء مبلغ ضريبة القيمة المضافة المدفوعة) بموجب منحة من الجهاز الوطني للإيرادات تحت آلية الاحتساب العكسي المحلية التي يجب تضمينها هنا مع التعديلات على المشتريات السابقة ، لو كان موجودا

المشتريات من موردين غير مسجلين ، مشتريات صفرية / معفاة: أدخل قيمة جميع السلع والخدمات الصفرية والمعفاة (باستثناء مبلغ ضريبة القيمة المضافة المدفوعة) التي يتم شراؤها من المملكة أو يتم استيرادها من بلد آخر من غير الموردين المسجلين ، بما في ذلك التعديلات (باستثناء مبلغ ضريبة القيمة المضافة المدفوعة) للسلع والخدمات المشتراة خلال الفترات الضريبية السابقة.

إجمالي المشتريات: يلخص هذا المربع تلقائيًا ويعرض كمية السلع والخدمات (لا تشمل ضريبة القيمة المضافة) المحسوبة من المربعات من الثامنة إلى الثاني عشرة.

إجمالي ضريبة القيمة المضافة المستحقة عن الفترة الحالية: يعرض هذا المربع صافي ضريبة القيمة المضافة والقابلة للاسترداد المحسوبة من مبلغ ضريبة القيمة المضافة المحصلة من المبيعات والمبلغ القابل للاسترداد من المشتريات.

التصحيحات من الفترة السابقة (بين خمسة آلاف دينار بحريني و خمسة آلاف دينار بحريني - خمسة آلاف): إذا كان هناك أي تصحيحات على الإقرارات السابقة وهذا يشمل تعديل التزام ضريبة القيمة المضافة أقل من خمسة آلاف دينار بحريني وأكبر من -خمسة آلاف دينار بحريني ، فسوف يتعين عليك إدخال هذا المبلغ ( ليس مبلغ المبيعات أو الشراء) في هذه الخانة. يمكنك تقديم نموذج التعديل الذاتي لأي تعديلات أخرى في ضريبة القيمة المضافة

رصيد ضريبة القيمة المضافة المرحل إلى الأمام من الفترة (الفترات) السابقة: يحسب هذا النموذج تلقائيًا مبلغ الائتمان في حسابك ويعرضه من الإقرارات السابقة لم يتم استخدامها حتى للتخلص من الالتزامات أو استردادها باستخدام المبلغ الذي تم إدخاله في النموذج السابق. سيتم استخدام المبلغ المعروض هنا لتعويض ضريبة القيمة المضافة ، إذا كان ذلك ممكنًا.

صافي ضريبة القيمة المضافة المستحقة (أو المستصلحة): يقوم هذا النموذج تلقائيًا بحساب وعرض إجمالي مبلغ التزام أو ضريبة القيمة المضافة مقابل الإقرار الذي تقوم بتقديمه حاليًا. المبالغ السلبية المعروضة هي أرصدة ضريبة القيمة المضافة التي يمكن استردادها أو تلك التي يمكن ترحيلها لموازنة الالتزامات لفترات الضرائب اللاحقة.

- _يمكنك المطالبة بضريبة القيمة المضافة على هذه المشتريات فقط إذا تم استخدامها لإجراء مبيعات خاضعة للضريبة. لا يمكنك المطالبة بضريبة القيمة المضافة على أجزاء من هذه المشتريات التي يتم استخدامها لصنع سلع وخدمات معفاة. إذا استخدمت هذه المشتريات لصنع سلع وخدمات معفاة ، فيجب خصم ضريبة المدخلات من المطالبة التي تقدمها. ينطبق هذا على النماذج 8 و 9 و 10 و 11

ملاحظة:

- “يشير “ضريبة القيمة المضافة على المبيعات” إلى اللتوريدات التي قمت بتوريدها خلال فترة ضريبة القيمة المضافة..

- السطر الثاني “المبيعات للمكلفين المسجلين في دول مجلس التعاون الخليجي الأخرى” ليس حاليًا نموذجًا قابل للتحرير. سيتم تحديث هذه الصفحة بمجرد تنشيط هذا الحقل.

- يجب إدخال البيانات يدويًا في الخانات ذات الملصقات البيضاء. ستعرض الخانات ذات العلامات الزرقاء النتيجة الإجمالية للبيانات المدخلة في تلك ذات العلامات البيضاء تلقائيًا.

تعديل الإقرارات الضريبية

يمتلك المكلفون المسجلون الخيار لتقديم التعديلات إذا حدثت أخطاء في مبلغ صافي الضريبة التي تسبب إما زيادة أو نقصان في مقدارها. يجوز للمكلفين المسجلين تقديم الإقرارات الضريبية المعدلة عن أي أخطاء في القيمة تقل عن خمسة آلاف دينار بحريني.

يمكن إجراء هذا التعديل باتباع نفس الخطوات التي تتبعها عند تقديم الإقرارات الضريبية العادية بنموذج الإقرار الضريبي المعدل الذي أعده الجهاز. يجب أن يحتوي هذا المستند المعدل على التفاصيل المذكورة في الإقرار الضريبي الأصلي مع المبلغ الأصلي والمبالغ المعدلة والفرق بينهما. يجب أيضًا ذكر سبب التعديل.

يجب تقديم الإقرار الضريبي المعدل إلى الهيئة في غضون 30 يومًا من أول علم المكلف بوجود خطأ في الإقرار الضريبي الأصلي ، قبل أن يبدأ الجهاز في إجراءات الرقابة والتفتيش. سيعود الإقرار الضريبي المعدل كبديل للإقرار الضريبي الأصلي.

إذا تم تقديم التعديل في غضون 30 يومًا من استلام الإقرار الضريبي الأصلي ، فلن يتم فرض أي غرامات على المكلف

يجب على المكلفين المتقدمين لاسترداد ضريبة القيمة المضافة القيام بذلك في غضون 5 سنوات بعد نهاية العام الذي حدث فيه التأهل.