الاحتساب العكسي - المملكة العربية السعودية

- وما هو الاحتساب العكسي؟

- متى يتم تطبيق الاحتساب عكسي؟

- لماذا هناك حاجة للاحتساب العكسي؟

- سيناريوهات قائمة على الصناعة

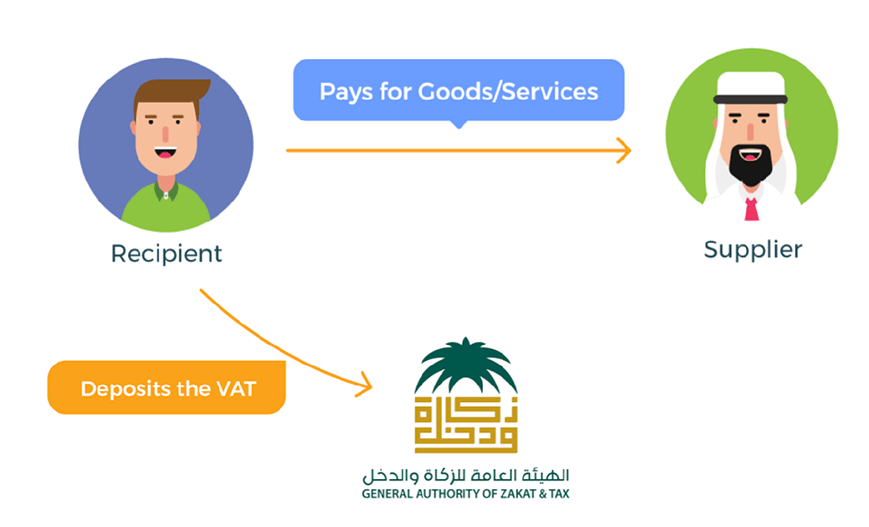

ما هو الاحتساب العكسي؟

عادةً ما يقوم المورد بتوريد السلع / الخدمات ويجمع ضريبة القيمة المضافة نيابة عن عملائه ، والتي يتم دفعها لاحقًا للحكومة. بموجب آلية الاحتساب العكسي ، يدفع المستهلك النهائي الضريبة مباشرة إلى الحكومة.

سيتعين على المشتري تسجيل ضريبة القيمة المضافة على المشتريات (ضريبة المدخلات) والمبيعات (ضريبة المخرجات) في الإقرار الضريبي لكل شهر أو الربع (بناءً على الحد الأدنى السنوي). سيتم خصم ضريبة القيمة المضافة المحسوبة من قبل المشتري كضريبة المدخلات على نفس الإقرار الضريبي.

متى تم تطبيق الاحتساب عكسي؟

ستكون آلية الاحتساب العكسي قابلة للتطبيق في الحالات التالية:

- ما تستورد الشركة المسجلة في ضريبة القيمة المضافة خدمة خاضعة للضريبة

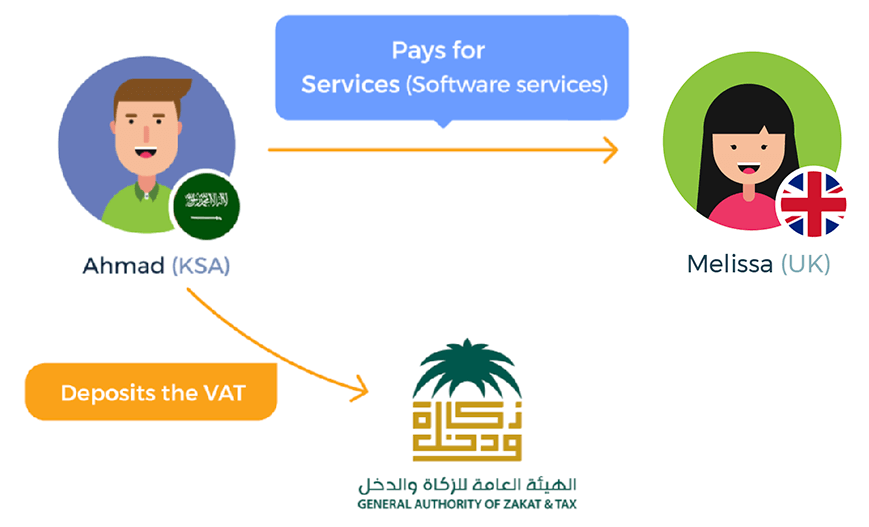

بخلاف البضائع المستوردة ، لا تمر الخدمات المستوردة عبر قسم الجمارك ، لذلك لا يمكن جمع ضريبة القيمة المضافة في المطار أو الحدود. وبالتالي ، فإن المشترى يحسب ضريبة المدخلات على الصفقة باستخدام آلية الاحتساب العكسي. لفهم الآلية بشكل أفضل ، دعنا ننظر إلى مثال باستخدام خدمة مستوردة:

يمتلك أحمد متجراً للإلكترونيات مسجلاً لضريبة القيمة المضافة في المملكة العربية السعودية. ويستخدم أحمد برنامجا من شركة مقرها في المملكة المتحدة تمنتمي لميليسا. نظرًا لأن البرنامج يتم تسليمه إلكترونيًا ، فإنه لا يمر عبر الجمارك.

وميليسا غير مسجلة في المملكة العربية السعودية ، لذلك ليس عليها تقديم أي إقرارات ضريبة القيمة المضافة أو دفع الضريبة لحكومة السعودية. ومع ذلك ، فإن أحمد هو المكلف في المملكة العربية السعودية وقد حصل على خدمات من متجر برامج غير تابع للمملكة العربية السعودية ، لذلك يجب عليه تسجيل الاحتساب العكسي للمعاملة على الإقرارات الضريبة.

- عندما يتلقى الشخص الخاضع للضريبة خدمات من شخص غير مقيم

في هذه الحالة ، يجب على الشخص الخاضع للضريبة حساب مبلغ ضريبة القيمة المضافة المستحقة بواسطة آلية الاحتساب العكسي.

- عندما تحدث المعاملة داخل دول مجلس التعاون الخليجي

عندما تتم التجارة بين دول مجلس التعاون الخليجي ، لا يطلب من المورد التسجيل في بلد المقصد أو فرض ضريبة القيمة المضافة. لذلك يحتاج المشتري إلى احتساب ضريبة القيمة المضافة بموجب آلية الاحتساب العكسي.

لماذا هناك حاجة لآلية الاحتساب العكسي؟

آلية الاحتساب العكسي ضرورية لتطبيق معدل الضريبة المحلية على المشتريات الخارجية. يهدف هذا إلى إزالة أي ميزة مالية لشراء خدمات من الخارج مقارنةً بالشراء المحلي.

سيناريوهات خاصة بالصناعة

الخدمات عبر الانترنت

الخدمات عبر الإنترنت تخضع للضريبة بموجب نظام ضريبة القيمة المضافة. إذا كان متلقي الخدمات شخصًا خاضعًا للضريبة ، فيجب عليه دفع الضريبة على أساس الاحتساب العكسي

إذا كان مقدم الخدمة غير مقيم ، فعليهم تعيين ممثل في المملكة والتسجيل في ضريبة القيمة المضافة ، إذا كانت قيمة مبيعاتهم في المملكة العربية السعودية أكثر من 375000 ريال سعودي.

العقارات

إذا كان شخص مسجل في ضريبة القيمة المضافة في المملكة العربية السعودية يتلقى التوريدات من مورد غير مقيم ، فلا يحق للمورد تحصيل ضريبة القيمة المضافة على التوريد. بدلاً من ذلك ، يجب على المستلم الإبلاغ عن ضريبة القيمة المضافة على إقرار ضريبة القيمة المضافة بموجب آلية الاحتساب العكسي.

لا يحتاج المورد غير المقيم للتسجيل بموجب نظام ضريبة القيمة المضافة للإبلاغ عن هذه التوريدات، كما أنه لا يحتاج إلى إصدار فواتير ضريبية متوافقة مع ضريبة القيمة المضافة.

مثلا: تقوم شركة هومس المحدودة، وهي شركة عقارية مقرها قطر ، بفرض رسوم على شركة لاميسون ، وهي شركة مقرها المملكة العربية السعودية ، لتوفير خدمات الطلاء وإعادة الهيكلة لمباني شركة لاميسون التجارية في جدة. في هذا المثال ، شركة هومس المحدودة هي مورد غير المقيم ، ويتم تسجيل شركة لاميسون في ضريبة القيمة المضافة في المملكة العربية السعودية. لذلك ، تقع على عاتق لاميسون مسؤولية الإبلاغ عن ضريبة القيمة المضافة على هذا التوريد من الخدمات.