خصم إئتمانات ضريبة المدخلات والمبالغ المستردة -المملكة العربية السعودية

- المطالبة بائتمان ضريبة المدخلات

- خصم ضريبة المدخلات

- الأهلية لاسترداد ضريبة القيمة المضافة

- المبالغ المستردة المباشرة مقابل الإئتمانات الضريبية

المطالبة بائتمان ضريبة المدخلات

ما هو إئتمان المدخلات؟

دعونا نلقي نظرة على هذا المخطط الانسيابي لفهم ضرائب المدخلات والمخرجات.

ضريبة المدخلات: الضريبة المطبقة على شراء البضائع أو الخدمات..

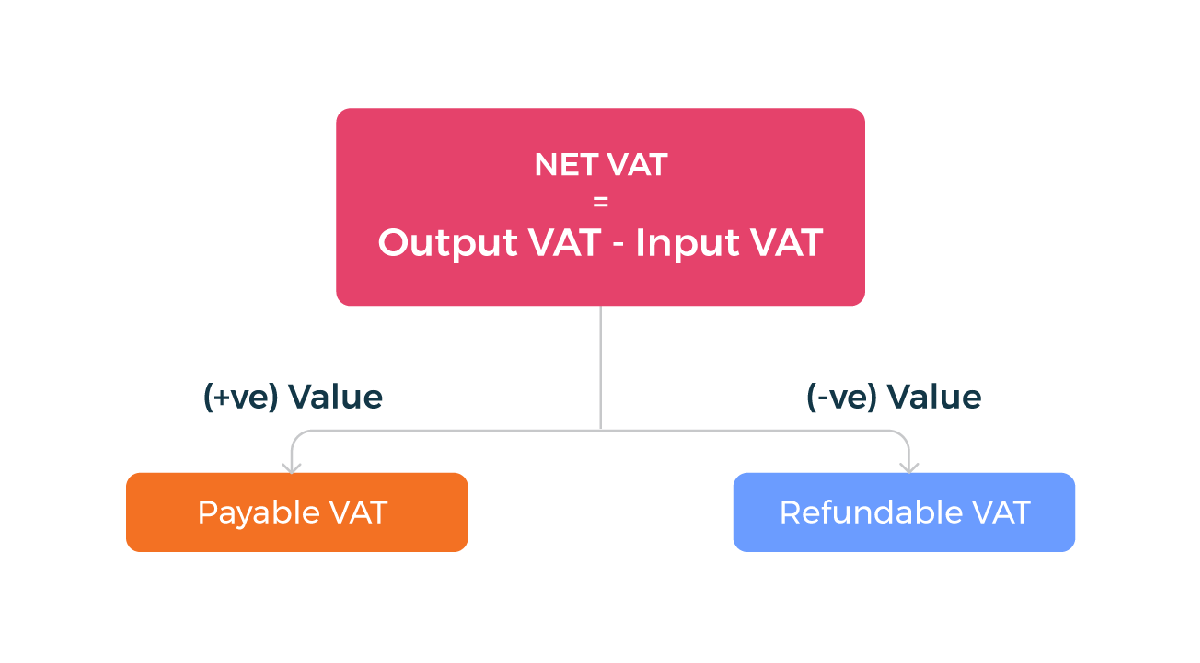

عندما يتم حساب صافي ضريبة القيمة المضافة للشركة ، إذا كانت القيمة إيجابية ، فإن صاحب العمل يكون مدينًا لضريبة القيمة المضافة على حسابه. وإذا كانت القيمة سلبية ، فيمكن لمالك النشاط التجاري المطالبة بائتمان المدخلات. ويسمح نظام ضريبة القيمة المضافة للمؤسسات التجارية بالمطالبة بأرصدة المدخلات عن الضريبة التي دفعوها أثناء شراء السلع الرأسمالية لشركتهم.

خصم ضريبة المدخلات

يمكن لأي شركة مسجلة بموجب نظام ضريبة القيمة المضافة الحصول على خصم ضريبة القيمة المضافة على السلع والخدمات التي اشترتها من الموردين المسجلين. الفئات التالية مؤهلة للحصول على خصم ضريبة القيمة المضاف

- التوريدات الخاضعة للضريبة:

السلع والخدمات الخاضعة لضريبة ذات التصنيف القياسي والصفري مؤهلة للحصول على خصم ضريبة المدخلات. وهذا لا يشمل شراء \السلع والخدمات المعفاة.

- التوريدات الداخلية:

يجب دفع ضريبة القيمة المضافة على التوريدات المستوردة من دول مجلس التعاون الخليجي الأخرى وتوريدات السلع الداخلية داخل المملكة العربية السعودية. وهذه ضريبة المدخلات مؤهلة للخصم.

ملاحظة:** إذا تم شراء البضائع من مورد في إحدى دول مجلس التعاون الخليجي ولم يطبق ضريبة القيمة المضافة** ، فسيتم التعامل مع هذا التوريد على أنه استيراد من خارج دول مجلس التعاون الخليجي.

- الواردات الخاضعة للضريبة من خارج دول مجلس التعاون الخليجي:

ويمكن خصم ضريبة القيمة المضافة المدفوعة على التوريدات الخاضعة للضريبة المستوردة من دول غير مجلس التعاون الخليجي ، إذا كانت عملية الاستيراد تتضمن سلعًا أو خدمات خاضعة لضريبة الصفرية أو قياس

خصم ضريبة القيمة المضافة على الأصول الرأسمالية

قد تكون ضريبة المدخلات على الأصول الرأسمالية مؤهلة للخصم ، بناءً على حالة تسجيل صاحب العمل.

إذا تم شراء الأصول الرأسمالية بعد تسجيل ضريبة القيمة المضافة ، فإن الأهلية تعتمد على ما إذا كان قد تم السداد بالكامل أو على أقسا

إذا تم دفع المبلغ بالكامل عند شراء الأصل ، فيمكن خصم مبلغ ضريبة المدخلات كاملا على الفور.

وإذا كان قد تم الدفع على أقساط ، فسيتم حساب ضريبة القيمة المضافة مع كل دفعة دورية ، ويمكن فقط خصم المبلغ المقابل من ضريبة الدخل في كل مرة.

إذا كان قد تم شراء الأصل قبل تسجيل ضريبة القيمة المضافة ودفع الضريبة على عملية الشراء ، فيمكن خصم ضريبة القيمة المضافة بعد تسجيل صاحب العم

توقيت خصم ضريبة المدخلات

يعتمد توقيت خصم ضريبة القيمة المضافة على الممارسات المحاسبية المستخدمة من قبل الشركة:

إذا كان العمل يستخدم طريقة محاسبة الاستحقاق يعني أكيورال ، فسيتم خصم ضريبة المدخلة لكل عملية شراء في الفترة الضريبية التي يتم خلالها إصدار فاتورة للتوريد.

إذا كان العمل يستخدم طريقة المحاسبة النقدية يعنى كياش، وسيتم خصم ضريبة القيمة المضافة المدخلة لكل عملية شراء في الفترة الضريبية التي يتم فيها دفع مبلغ الفاتورة.

المعاملات غير المؤهلة لخصم ضريبة المدخلات

ضريبة القيمة المضافة المدخلة على المشتريات التالية غير مؤهلة للخصم:

خدمات رياضية أو ترفيهية أو ثقافية

خدمة تقديم الطعام في الفنادق والمطاعم وأماكن مماثلة لها

السيارات المقيدة (المركبات التي لا تُستخدم حصريًا لأغراض تجارية أو مخصصة لإعادة البيع)

السلع أو الخدمات المستخدمة لأغراض غير تجارية أو شخصية

الأهلية لاسترداد ضريبة القيمة المضافة

هناك ثلاث حالات يكون فيها المكلفون مؤهلين لاسترداد ضريبة القيمة المضافة. في جميع الحالات الثلاث ، يحتاج المكلفون إلى طلب استرداد الأموال على وجه التحديد ، وإلا فيتم ترحيل المبلغ الموجود في حساب ضريبة القيمة المضافة إلى الفترة الضريبية التالية.

- صافي الضريبة المستحقة هو مبلغ سلبي

إذا كان المبلغ الإجمالي لضريبة القيمة المضافة المستحقة على شركة ما سلبية لفترة ضريبية معينة ، فسوف يكون العمل مستحقًا للاسترداد.

- تاريخ لدفع ضريبة القيمة المضافة الزائدة

إذا كانت الشركة قد دفعت للهيئة العامة للزكاة والدخل أكثر مما تستحق ، فيمكنها المطالبة باسترداد الأموا

- الرصيد الدائن

إذا كان لدى الشركة رصيد إيجابي في حساب ضريبة القيمة المضافة ، فيمكنها المطالبة بهذا المبلغ كاسترد

المبالغ المستردة المباشرة و الإئتمانات الضريبية

أثناء تقديم إقرارات ضريبة القيمة المضافة ، يمكن لأصحاب الأعمال طلب استلام أي مبالغ مستردة مرتبطة بهذا الإقرار الضريبي المحدد في شكل ائتمانات ضريبية. بمجرد القيام بذلك ، ستقوم الهيئة العامة للزكاة والدخل تلقائيًا بتحويل المبلغ القابل للاسترداد إلى الأمام ليتم تطبيقه على إقرار ضريبة القيمة المضافة التالي (أو أي إقرارات أخرى مناسبة لضريبة القيمة المضافة مقدمة من قبل صاحب العمل في المستقبل). .